投資要點

鄭州經濟財政和債務情況

2019年鄭州市實現地區經濟生產總值11589.7億元,完成固定資產投資規模8634.07億元,在省會城市中均位居前列,但近幾年增速放緩。2019年鄭州市實現一般公共預算收入1222.5億元,在省會城市中位居第6,稅收收入占比73.0%,財政自給率64.0%。2019年政府債務余額1967.3億元,位于省會城市中游;整體債務率59.1%,位于省會城市較低水平。

鄭州下轄各區、縣經濟概況

經濟總量方面,金水區、鄭東新區和經開區位居前三,但航空港區維持著10.2%的高速增長。固定資產投資方面,鄭東新區2019年投資規模997.8億元,位居第一,中原區、管城區、上街區和惠濟區近3年維持著10%以上的增速。財政收入方面,鄭東新區、新鄭市和經開區一般公共預算收入以97.8億元、80.4億和72.8億位居前三;金水區、鄭東新區和中原區稅收收入占比超90%,其余基本維持在65%-70%區間;經開區、管城區和高新區財政自給率最高。債務規模方面,2018年航空港區、中牟縣和新鄭市廣義債務規模相對較高,航空港區、中牟縣和上街區廣義債務率較高。

鄭州城投平臺總體概況

截至2020年7月底,鄭州市有存續債券的城投平臺共21家。市本級城投平臺13家,區、縣級平臺8家,其中新鄭市城投平臺2家,航空港區、經開區、中牟縣、上街區、鞏義市和新密市各一家。市本級城投平臺以AAA級和AA+級為主,區、縣級城投平臺以AA+級和AA級為主。

鄭州城投平臺投資策略

(1)性價比策略:以信用利差/打分結果作為性價比的衡量指標,新密財源、新鄭政通、牟中發展、新鄭投資和經開投發具有布局價值;(2)承載重要發展規劃的區、縣:鄭州市2020年城市建設規劃中,鄭東新區、高新區和航空港區承載著重要的建設和投資任務,建議關注航空港區內唯一發債平臺興港投資;(3)區域主導、支柱產業:關注支柱產業與城投平臺職能的關聯性,鄭州作為“米”字型高鐵線網的建設城市,鐵路建設相關政策支持力度較大,建議關注交通類平臺中的地鐵集團和鄭州路橋。(4)關注尚未發債且綜合實力較強的區、縣城投平臺發債計劃,以賺取發行溢價。

風險提示

企業經營風險。

在《河南信用債深度挖掘》系列的第一篇報告中,我們指出,對于河南城投平臺的挖掘需要深入到地級市層面。而從整體上來看,鄭州經濟體量和財政實力在河南位居首位,但債務規模也相對比較高,發債城投數量較多。因此,在河南城投平臺的向下挖掘之中,我們首先從鄭州入手,深入挖掘鄭州市城投平臺潛在的投資機會。

為了深入挖掘鄭州哪些城投平臺更具布局價值,我們將從下轄各區的經濟和財政情況入手,基于平臺職能、所處區域以及估值區間,尋找具有較高投資價值的城投平臺。

一、鄭州市經濟和債務情況

1.1、鄭州經濟情況

鄭州,地處河南省中北部,是河南省乃至全國重要的交通樞紐,也是中原城市群的重點建設城市之一。在貨物運輸上,京廣線和隴海線這兩條重要的貨運鐵路在鄭州交匯;在客運上,鄭州已經基本搭建完成“米”字型高鐵線網。

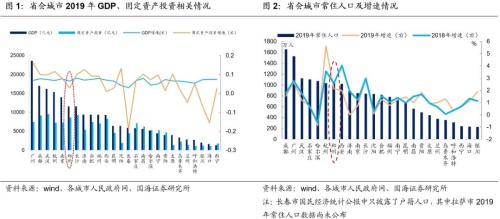

隨著中原城市群建設規劃的推進,鄭州經濟也得到了快速發展。從經濟總量上來看,2019年鄭州市實現地區經濟生產總值11589.7億元,在省會城市中排名第6位,次于杭州和南京市,也是河南唯一一個生產總值超萬億的城市。

從經濟增速上來看,2019年鄭州市地區生產總值同比增長6.5%,在省會城市中排名第18位,與另外6個地區生產總值超萬億的省會城市相比,經濟增速相對較低。

固定資產投資方面,鄭州2019年完成固定資產投資8634.07億元,在省會城市中位居第4,次于武漢、長沙和成都。

而從增速上來看,2019年,鄭州固定資產投資同比增長2.8%,在省會城市中位居第17位,與昆明并列。整體來看,鄭州經濟實力處于省會城市前列,但近幾年增速明顯有所放緩。

在中原城市群的建設規劃之下,鄭州市持續保持人口凈流入。2019年,鄭州常住人口達到1035.2萬人,次于杭州,位居全國省會城市中的第7位。

從人口增速來看,鄭州市近幾年常住人口同比增速均維持在1.6%-2.3%區間,2019年鄭州市常住人口同比增長2.1%,位居省會城市的第4位,高于合肥、武漢、成都等中部城市。

人均可支配收入方面,2019年鄭州市實現城鎮居民人均可支配收入42087元,較2018年同比增長7.8%,但收入規模和增速均略低于全國平均水平。

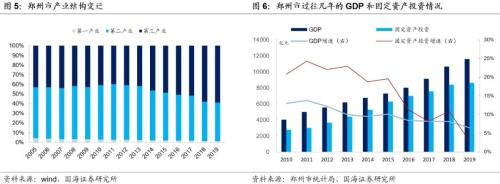

產業結構方面,鄭州市已經由2010年前后的“二三一”結構成功轉型為“三二一”結構,2019年三次產業結構比例為1.2:39.8:59,且第三產業持續保持較快增長。

目前,鄭州市已經形成了以電子信息、新材料、生物醫藥、食品制造、家居和品牌服裝制造、汽車裝備制造和鋁及鋁精深加工業為代表的七大主導產業。在七大主導產業發展的帶動下,鄭州也形成了電子信息和汽車裝備制造兩個5000億級產業集群,成為全球智能手機和客車的重要生產基地。

1.2、鄭州財政情況

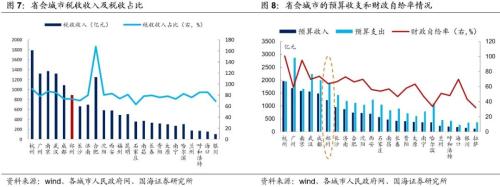

隨著產業結構升級轉型的加快,鄭州市財政實力也得到穩步提升。2019年鄭州市實現一般公共預算收入1222.5億元,在全國省會城市中排名第6位,同比增長6.1%,增速略有下滑。

在主導產業的加快發展之下,2019年鄭州實現稅收收入892.9億元,在一般預算中收入占比73.0%。同年一般預算支出1910.67億元,在全國省會城市中排名第6位。財政自給率64.0%,在全國省會城市中第11位。

鄭州市2019年政府性基金收入1415.4億元,同比減少-1.4%,其中國有土地使用權出讓收入1257.3億元,占比88.83%。綜合財力測算結果為3330.8億,其中一般公共預算收入占比36.7%,政府性基金收入占比42.5%,而中央政府補助、動用調節基金及地方債發行等占比20.8%。

1.3、鄭州地方政府債務情況

從債務規模來看,2019年,鄭州市政府債務余額為1967.3億元,在省會城市中位居第10位,債務規模整體處于中游水平。以(地方債務余額/地方政府綜合財力)為債務率的衡量指標,鄭州市整體債務率為59.1%,位于全國省會城市中的較低水平,債務風險總體可控。

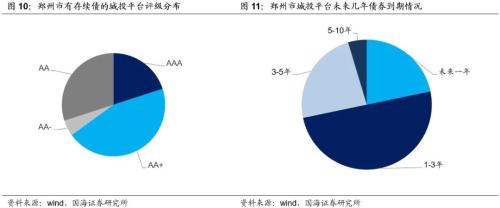

從各省會城市存量城投債分布來看,截至2020年7月底,鄭州市城投平臺存續債券規模987.1億元。鄭州有存續債券的城投平臺以AA+和AA級為主,占比分別為45%和30%。

從城投債到期結構來看,2021年-2024年是鄭州城投債的集中兌付期。其中,未來一年內城投債到期規模214.5億元,占比21.7%;未來一至三年到期債券規模493.3億元,占比50.0%。

整體來看,鄭州市經濟體量較大,但近幾年增速有所放緩,政府財政實力和債務規模處于省會城市的中游水平,債務率相對處于較低水平。鄭州市發債城投平臺資質相對較高,但未來1年以及3年內面臨較大的債券償付規模。

為了深入挖掘鄭州哪些城投平臺更具布局價值,我們將從下轄各區的經濟和財政情況入手,基于平臺職能、所處區域以及估值區間,尋找具有較高投資價值的城投平臺。

二、鄭州下轄各區、縣經濟財政和債務概況

2.1、鄭州下轄各區、縣經濟情況

鄭州市下轄6個區(中原區、二七區、管城區、金水區、上街區和惠濟區),5個縣級市(鞏義市、滎陽市、新密市、新鄭市和登封市),以及1個縣(中牟縣)。在行政區劃分基礎之上,鄭州也形成了航空港綜合試驗區(航空港區)、鄭東新區、鄭州經濟技術開發區(經開區)和鄭高新區(鄭州高新技術產業開發區)。其中,新鄭市、滎陽市和鞏義市是河南省綜合實力排名最高的全國百強縣市,經開區是國家級經開區,高新區為國家級高新區,航空港區是國務院批準成立的航空經濟先行區。

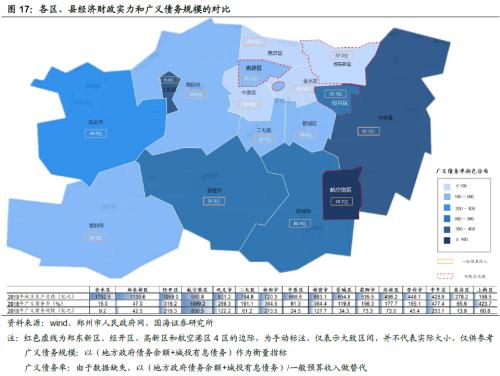

經濟總量方面,鄭州市下轄區、縣中,金水區、鄭東新區和經開區2019年地區生產總值均超越了1000億元,位居前三,分別為1752.5億元、1139.6億元和1059.0億元;航空港區、鞏義市、二七區和新鄭市依序次之,分別為980.8億元、801.2億元、754.8億元和720.3億元,其余區、縣地區生產總值均在700億元以下。

從經濟增速上來看,航空港區生產總值實際增速維持著10.2%的高速增長,高新區和二七區的經濟增速也維持在7.5%左右。除此之外,金水區、中原區、管城區的經濟增速也超越了鄭州的整體水平。

固定資產投資方面,鄭東新區2019年投資規模997.8億元,成為鄭州唯一一個投資規模接近千億的區、縣。鞏義市、航空港區和金水區分別以746.0億元、698.3億元和623.5億元緊隨其后,其余區、縣固定資產投資規模均維持在600億元以下,惠濟區和上街區投資規模相對較低,維持在300億元以下。

從投資增速上來看,各區、縣增速有所分化,中原區、管城區、上街區和惠濟區近三年始終維持著10%以上的增長,二七區、金水區和鞏義市增速有所放緩,而滎陽市、新密市和新鄭市的固定資產投資則同比有所減少,2019年增速分別為-3.9%、-15.8%和-6.4%。

2.2、鄭州下轄各區、縣經濟情況

一般公共預算收入方面,鄭東新區、新鄭市和經開區一般公共預算收入以97.8億元、80.4億和72.8億位居前三,金水區、中牟縣和滎陽市依序次之,其余區、縣公共預算收入均在50億元以下。

從一般預算收入增速來看,航空港區和高新區保持著9.5%以上的增速,中牟縣和鄭東新區依序次之,而中原區和二七區則增速相對較低,維持在2%以下。

稅收收入方面,鄭東新區2019年實現稅收收入90.8億元,位居第一,金水區、新鄭市和經開區緊隨其后,但體量約為鄭東新區的55%-65%左右。

從稅收收入占比來看,鄭州市下轄各區出現分化,管城區、新密市、中牟縣、和鞏義市稅收占比維持在65%-70%左右,而金水區、鄭東新區和中原區稅收收入占比則超過了90%,其中金水區稅收收入占比最高,為94.5%。

財政自給率方面,經開區、管城區和高新區的財政自給率最高,分別為130.4%、121.4%和111.7%,金水區和惠濟區依序次之,均維在90%以上;中牟縣、登封市、鞏義市和新密市財政自給率相對較低,均不足55%,財政收支缺口相對較大。

2.3、鄭州下轄各區、縣地方政府債務概況

地方政府債務規模方面,已披露數據的9個區、縣中,航空港區地方政府債務余額215.6億元,位居第一。若以2018年債務規模數據為基礎,航空港區、中牟縣債務規模相對較高,分別為154.4億元和118.4億元,其余區、縣地方政府債務余額均在100億元以下。在專項債發行放量的帶動之下,航空港區債務規模較2018年增長39.7%,增速僅次于政府債務余額規模最低的金水區。

負債率方面,以(地方政府債務余額/GDP)為負債率的衡量指標,2018年中牟縣、上街區、高新區和航空港區的負債率均高于15%,分別為33.8%、23.6%和21.0%和19.3%,中原區、新密市和金水區負債率則相對較低,在6%以下。

以(地方政府債務余額/一般預算收入)作為債務率的狹義衡量指標,2018年航空港區的債務率最高,為364.3%。而鄭東新區和金水區的債務率則在50%以下,分別為46.9%和15.0%,債務率相對較低。

城投債余額方面,2019年底鄭州發債城投平臺分布于市本級、航空港區、新鄭市、經開區、中牟縣、鞏義市、新密市和上街區,其余5個區、縣沒有存續城投債券。市本級存續債券規模268.9億元,占鄭州市規模的33.7%;航空港區2019年底存續債券規模322.6億元,占鄭州市規模的40.3%,較2018年增長141.6%。其余5個區、縣存續城投債規模均在100億元以下。

進一步,若將城投平臺有息債務納入政府隱性債務的考察范圍,航空港區2019年廣義債務規模1059.79億元,較2018年增長259.3億元。以2018年(地方政府債務余額+城投有息債務)/地區生產總值作為地區債務水平的衡量指標,則航空港區債務水平最高,達100.0%;中牟縣和新鄭市依序次之,但遠低于航空港區。

以(地方債務規模+城投有息債務)/一般預算收入作為廣義債務率的替代衡量指標,則航空港區、中牟縣和上街區2018年廣義債務率最高,分別為1889.2%、477.4%和423.7%。

整體來看,鄭州市下轄各區、縣中,金水區、鄭東新區、經開區和新鄭市資質位于第一梯隊,經濟總量和財政實力較強,但債務水平較低,金水區和鄭東新區目前沒有存續城投債。

航空港區、二七區、管城區、滎陽市和鞏義市資質位于第二梯隊,經濟總量和財政實力相對較高,除航空港區外,各區債務水平處于中游水平。但航空港區較高的債務規模,與其戰略發展導向密不可分,因此我們也將其放入第二梯隊,而上街區、新密市、登封市、惠濟區等區、縣資質相對較弱。

三、鄭州城投平臺概況

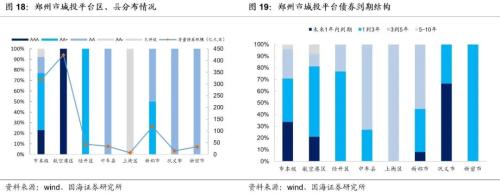

截至2020年7月底,鄭州市有存續債券的城投平臺共21家,存續債券123只。具體來看,市本級城投平臺13家,占比61.9%;區、縣級平臺8家,占比38.1%,其中新鄭市城投平臺2家,航空港區、經開區、中牟縣、上街區、鞏義市和新密市各一家。

從存續債券規模來看,市本級和區、縣級城投平臺存續債券規模分別為317.5和674.4億元,占比分別為32.0%和68.0%,其中航空港區以423.7億元的存續債券規模在鄭州城投債中占比達到42.7%。

從評級分布來看,市本級城投平臺以AAA級和AA+級為主,其中AAA級3家,AA+級7家。區、縣級城投平臺以AA+級和AA級為主,其中AA+級2家,AA級4家。

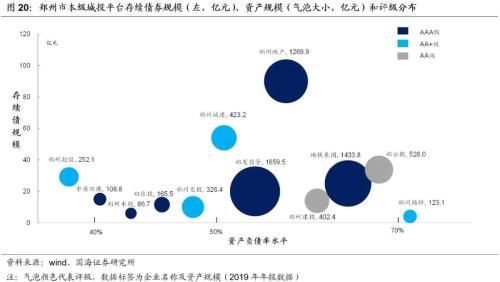

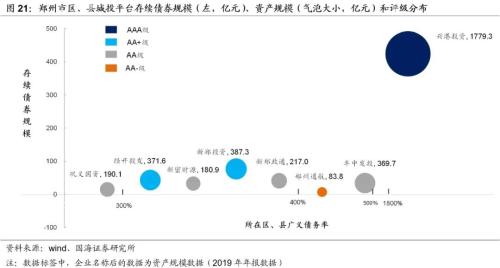

從存續債體量上來看,鄭州市城投平臺債務規模分化明顯。鄭州航空港興港投資集團(興港投資)以423.7億元的存續債券規模一家獨大,緊隨其后的鄭州地產集團有限公司和新鄭新區發展投資有限公司,存續債券規模僅為興港投資的20%-25%左右。

從城投債到期分布上來看,市本級和鞏義市的城投平臺未來1年到期的債券占比較高,分別占存續城投債規模的33.7%和66.7%。而航空港區、經開區和新密市的城投債在未來1-3年內面臨將集中兌付,占比分別為59.0%、76.9%和100.0%。上街區和中牟縣未來3年內債務兌付規模較小,債券兌付期集中于未來3-5年。

為了進一步探究鄭州市城投平臺是否具有挖掘價值,本文將基于對市本級和區、縣級城投平臺的梳理,結合各區域城投平臺的收益率水平,給出鄭州市城投平臺的投資方向。

3.1、鄭州市本級城投平臺梳理

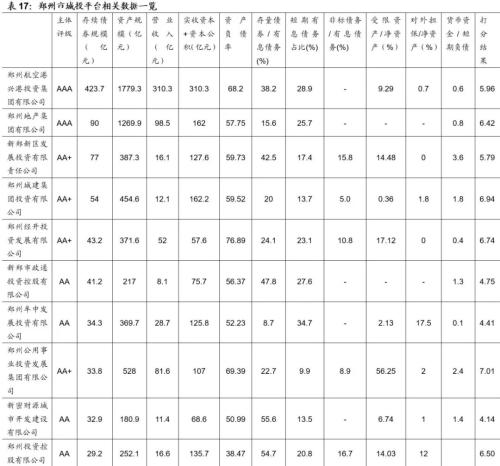

鄭州市本級城投平臺共13家,除鄭州交投地坤實業有限公司無評級外,市本級城投平臺集中分布于AA+級。其中,評級AAA級的有3家,分別為鄭州地產集團有限公司、鄭州地鐵集團有限公司、鄭州發展投資集團有限公司;AA級的有2家,為鄭州投資控股有限公司和鄭州路橋建設投資集團有限公司;其余7家平臺評級均為AA+級。

根據城投平臺在區域內承接的政府項目,鄭州市城投平臺主要可以劃分為交通建設類、土地開發整理類、公用事業類、基礎建設類和國有資本運營類。

(1)交通建設類平臺

交通建設類平臺中,包括鄭州地鐵集團有限公司(地鐵集團)和鄭州路橋建設投資集團有限公司(鄭州路橋)。其中,地鐵集團負責鄭州市軌道交通投資、建設和運營,在鄭州軌道交通行業處于壟斷地位。截至2019年底,公司已完工5條軌交線路。公司業務收入主要來源于票款服務,但由于地鐵的公益性特征,公司目前尚處于虧損狀態。

鄭州路橋,負責公路施工、高速公路運營等,公司主要以BT模式、普通工程總承包模式和PPP模式參與項目施工建設,業務集中于市政道路、公路、橋梁及隧道建設等承接項目包括京珠澳高速、南水北調中線工程、環鄭州都市圈綜合交通工程等。

(2)土地開發整理類平臺

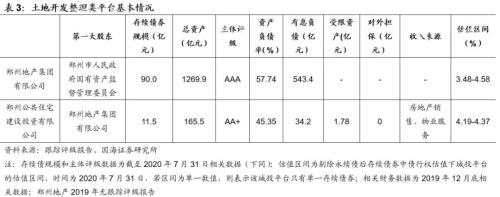

土地開發整理類平臺中,包括鄭州地產集團有限公司(鄭州地產)、鄭州公共住宅建設投資有限公司(鄭住投)。其中鄭州地產負責鄭州市內的土地開發和整理,鄭州城建為其全資子公司。公司資產主要體現在母公司,但收入主要由子公司貢獻,母公司自身營收及利潤規模相對較低。

鄭住投,為鄭州地產的全資子公司,負責鄭州市經濟適用房、公租房、棚戶區改造、安置房等保障性住房的建設與運營管理。公司業務收入主要來自于經適房、公廉租房、商品房的開發與銷售以及安置房的開發,房屋出租和物業服務的占比相對較小。

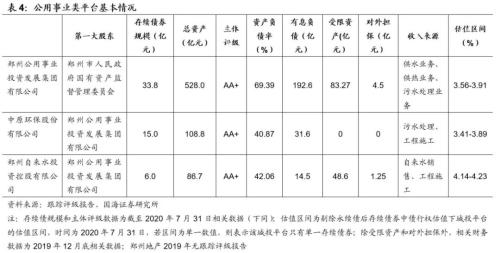

(3)公用事業類平臺

公用事業類平臺中,包括鄭州公用事業投資發展集團有限公司(鄭州公投)、鄭州州自來水投資控股有限公司(鄭州水投)和中原環保股份有限公司(中原環保)。其中鄭州水投為鄭州公投的全資子公司,而中原環保為鄭州公投的控股子公司,鄭州公投持股比例為68.7%。

鄭州公投,負責鄭州市城市市政公用事業項目建設、運營、管理及投融資。公司主要收入來源于供熱務、供水及污水處理業務。

鄭州水投,負責鄭州主城區范圍內供水業務的運營和發展。截至2020年3月底,公司已投運水廠8座,合計供水能力167萬立方米/日。公司供水業務范圍覆蓋鄭州市城六區、航空港區、鄭東新區及滎陽市區等區域,實現對130多萬戶家庭的供水。

中原環保,負責鄭州市主城區的污水處理業務。截至2020年3月底,公司擁有已投運的污水處理廠 13 座,污水處理能力達145萬噸/日。除污水處理業務外,公司也在逐步布局供熱及工程施工業務,成為營業收入的有效補充。

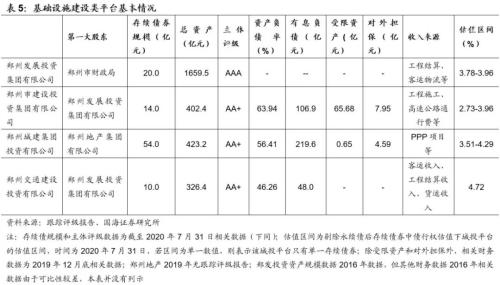

(4)基礎建設類平臺

基礎建設類平臺中,包括鄭州城建集團投資有限公司(鄭州城建)、鄭州交通建設投資有限公司(鄭州交投)、鄭州市建設投資集團有限公司(鄭州建投)、鄭州發展投資集團有限公司(鄭發投資)。其中鄭州城建是土地整理類平臺鄭州地產的全資子公司,鄭州交投和鄭州建投是 鄭發投資的子公司。

鄭州城建,為鄭州市區四環以內城區道路和橋梁重點工程項目的建設主體,收入主要來自于以PPP模式開展的基建項目開發及投資收益。截至2020年3月底,公司在建工程已完成投資占比約90%,未來投資支出規模較小。

鄭州交投,負責市區四環以外城區道路、橋梁等市政基礎設施建設,以及對運輸場站、物流設施、嘗試基礎設施和通信管線的投資及管理等。

鄭州建投,負責鄭州市基礎設施建設、安置房建設、商品房建設等,業務多元化程度較高。從收入結構來看,工程施工是公司重要的收入來源,2019年收入占比約50%,而工程施工主要由子公司鄭州路橋承接。

鄭發投資,為鄭州市重要的基礎設施投融資主體,承擔鄭州市重要路網、管網及重要基礎設施的建設工作,業務包括交通建設、公用事業和地產開發。交通建設板塊,主要由子公司鄭州交通、鄭州建投和交運集團承接。

(5)國有資本類平臺

國有資本運營類平臺,為鄭州投資控股有限公司(鄭州控股),負責國有存量資產處置、公交運營及房地產開發等業務,是鄭州市重要的國有資本運營平臺。

3.2、鄭州區、縣級城投平臺梳理

鄭州市區、縣級平臺共8家,占比38.1%,其中新鄭市城投平臺2家,航空港區、經開區、中牟縣、上街區、鞏義市和新密市各一家。我們將逐一梳理各區、縣和城投平臺的整體概況。

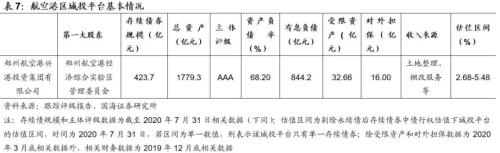

(1)航空港試驗區(航空港區)

航空港區,位于鄭州市南部,是我國首個上升為國家戰略,也是目前唯一一個由國務院批準設立的航空經濟先行區。在國務院批準的《鄭州航空港經濟綜合實驗區發展規劃(2013-2025年)》下,航空港區的戰略定位于:國際航空物流中心、以航空經濟為引領的現代產業基地、內陸地區對外開放重要門戶、現代航空都市、中原經濟區核心增長極,也獲得鄭州市政府的多項政策和資金支持。

從產業發展上來看,航空港區重點發展具有臨空指向性和關聯性的高端產業,主導產業包括航空物流業、高端制造業和現代服務業。其中航空物流業包括國際中轉物流、航空快遞物流等;高端制造業中,電子信息和生物醫藥產業是區域核心產業之一,富士康、藥明康德等半導體和生物醫藥企業相繼入駐航空港區;而現代服務業則是以專業會展、電子商務等為主。

航空港區整體財政實力較強,債務規模較高。2019年航空港區實現一般預算收入46.7億元,在鄭州各區、縣中位于中游水平。但由于承擔著鄭州市重要的戰略發展方向,航空港區建設投資支出相對較高,債務規模也因此處于較高的水平。無論是從債務規模還是債務率水平方面,航空港區都排名第一。

具體來看,航空港區共有1個發債城投平臺,為鄭州航空港興港投資集團有限公司(興港投資),也是鄭州市目前存續債券規模最高的城投平臺。公司是航空港區內最重要的基礎設施建設主體,主要從事區域內的基礎設施建設、土地開發整理和棚戶區改造,同時也負責區域內的招商引資。

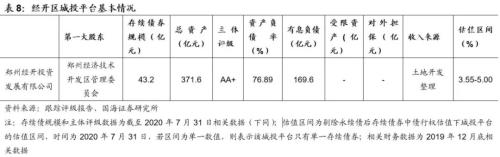

(2)經濟技術開發區(經開區)

經開區,為河南省首個國家級經開區,位于鄭州都市區南北發展軸和東西發展軸的十字中間,以及鄭東新區與航空港區的中間地帶。在較好的地理條件下,經開區也成為了中部地區的開放前沿。目前,經開區內轄有中國(河南)自由貿易試驗區、中國(鄭州)跨境電子商務綜合試驗區、鄭州經開綜合保稅區、鄭州國際陸港(汽車、糧食、郵政三大口岸)等多個開放平臺,也進一步促進經濟的快速發展。

從產業發展上來看,經開區已經形成了以汽車產業、裝備制造業和現代物流服務業為三大主導產業。其中,在汽車產業,經開區擁有上汽、東風日產、海馬、宇通客車4家整車廠和6家專用車廠;在裝備制造產業,經開區入駐了鄭煤機、中鐵裝備、海爾、富泰華等龍頭企業;在現代物流產業,經開區集聚物流企業275家,其中5A級物流企業14家。

經開區實力較強,債務規模相對較高。2019年經開區實現一般財政預算收入72.8億元,在鄭州區、縣中位居第三。債務規模方面,經開區2018年廣義債務規模216.3億元,僅次于航空港區和新鄭市。

城投平臺方面,經開區共有1個發債平臺,為鄭州經開投資發展有限公司(經開投發)。經開投發負責經開區范圍內的土地開發整理和基礎設施建設投資,承接了棚戶區改造和部分商品房建設項目。

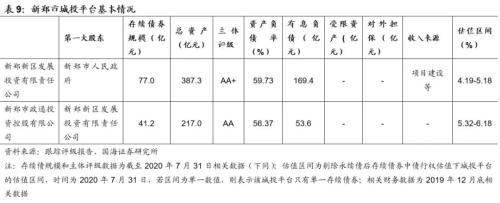

(3)新鄭市

新鄭市地處河南中部,也是河南省綜合實力最強的百強縣市。從產業結構上來看,新鄭市目前已經形成了以商貿物流業、食品加工業、生物醫藥業為代表的三大主導產業,以及以臨空產業為主的電子信息、先進制造、新材料等戰略性新興產業。區域內代表企業包括好想你食品、衛龍食品、潤弘制藥等。

新鄭市經濟財政綜合實力較強,債務規模也相對較高。2019年新鄭市實現一般財政預算收入80.4億元,在鄭州區、縣中位居第二,僅次于鄭東新區。債務規模方面,新鄭市 2018年廣義債務規模273.5億元,僅次于航空港區。

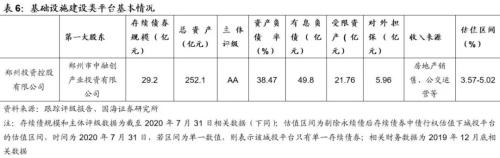

城投平臺方面,新鄭市共有2個發債平臺,為新鄭新區發展投資有限責任公司(新鄭投資)和新鄭政通投資控股有限公司(新鄭政通)。其中,新鄭政通是新鄭投資的全資子公司,而新鄭投資則是新鄭市負責基礎設施建設及土地開發的唯一主體。

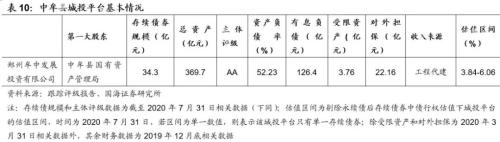

(4)中牟縣

中牟縣,位于開封和鄭州之間,是鄭汴一體化的戰略支點和核心區域。從產業發展上來看,中牟縣已經形成汽車及零部件、新能源、生物醫藥三大主導產業。其中,汽車產業已經形成產業集聚區,在擴容規劃之下,承載能力進一步提升,產業鏈也得到進一步完善;生物產業以官渡生物醫藥產業園為核心,大健康產業得到穩步發展。

中牟縣經濟財政綜合實力位于中上游水平,但債務規模相對較高。2019年中牟縣實現一般財政預算收入57.3億元,在鄭州區、縣中位居第五。債務規模方面,中牟縣2018年廣義債務規模253.1億元,廣義債務率僅次于航空港區。

城投平臺方面,中牟縣共有1個發債平臺,為鄭州牟中發展投資有限公司(牟中發投)。公司負責區域內基礎設施及保障房建設,負責建設的項目包括“復興之路文化科技園區”和房地產交易中心等。

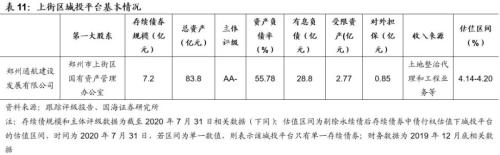

(5)上街區

上街區,地處河南省北部,是國家根據“二五”計劃建設第二個鋁工業基地的需要而設立的工業型城區。上街轄區內外擁有鋁土礦6座,占地1972萬平方米,截至2019年末鋁土礦保有儲量1.43億噸;區內有中國鋁業河南分公司、長城鋁業公司等大型國有鋁工業企業,區域經濟對鋁產業依賴度較高。

上街區經濟財政綜合實力較低,但債務規模相對較高。2019年上街區實現一般財政預算收入14.8億元,在鄭州區、縣中位居最末。債務規模方面,上街區2018年廣義債務規模60.8億元,廣義債務率僅次于航空港區和中牟縣。

城投平臺方面,上街區共有1個發債平臺,為鄭州通航建設發展有限公司(鄭州通航)。公司主要負責區域內基礎設施建設、土地整理和市政設施維護等。

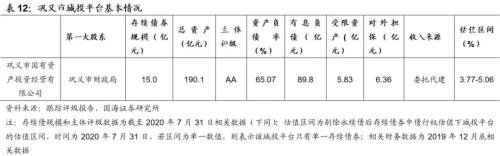

(6)鞏義市

鞏義市,位于鄭州和洛陽之間,擁有豐富的礦產資源,其中現已發現的礦產 21 種,已開發利用的礦種 9 種。在豐富的礦產資源稟賦之下,鞏義市逐漸形成了以鋁及鋁加工、耐材和裝備制造三大主導產業。

鞏義市經濟財政綜合實力位于中游,但債務規模相對較高。2019年鞏義市實現一般財政預算收入48.2億元,在鄭州區、縣中位居第7位。債務規模方面,鞏義市2018年廣義債務規模122.2億元,廣義債務率位居全市第6位,債務規模相對較高。

城投平臺方面,鞏義市共有1個發債平臺,為鞏義市國有資產投資經營有限公司(鞏義國資)。公司承擔了鞏義市重要基礎設施項目的投融資和管理,業務模式主要為委托代建和PPP模式。除此之外,鞏義國資也承擔了區域內保障房項目的投融資和建設,業務模式主要為委托代建和政府購買服務。

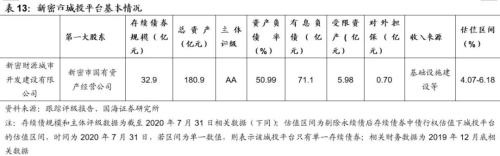

(7)新密市

新密市,是全國 100 個重點產煤縣(市)之一,煤炭、鋁土礦、石灰石等礦產資源豐富,屬于資源型工業城市。在產業結構調整和過剩產能出清的背景下,新密市煤炭產業增加值逐漸降低,逐漸形成以新型耐材和品牌服務為代表的主導產業。

新密市經濟財政綜合實力較弱,債務規模相對較高。2019年新密市實現一般財政預算收入37.2億元,在鄭州區、縣中位居第10位,財政實力相對較弱。債務規模方面,新密市2018年廣義債務規模127.7億元,債務率位居全市第4位,債務規模相對較高。

城投平臺方面,新密市共有1個發債平臺,為新密財源城市開發建設有限公司(新密財源)。公司負責區域內的基礎設施建設和污水處理等業務,其中基礎設施建設為主要的業務收入來源,在建項目包括產業集聚區棚戶區改造項目和工業物流快速通道建設項目等。

四、鄭州城投怎么選?

鄭州經濟和財政實力處于全國中游水平,債務規模相對可控。鄭州城投發債區域較為集中,部分區、縣沒有公開發債的城投平臺,且存續城投債以私募債和PPN為主,占比分別為33.8%和36.4%。我們認為這與河南城投平臺的市場關注度不高存在一定的關系,未來可關注綜合實力較強的區、縣城投平臺發債計劃,以賺取發行溢價。

與此同時,對于目前有發債平臺的區、縣,在綜合財力及債務規模上,這些區、縣還是出現了比較明顯的分化,對于鄭州平臺的選擇,我們認為可以從下面兩個方向挖掘更具有投資價值的城投平臺:(1)性價比策略;(2)區域主題性投資機會。

4.1、哪些城投更具性價比

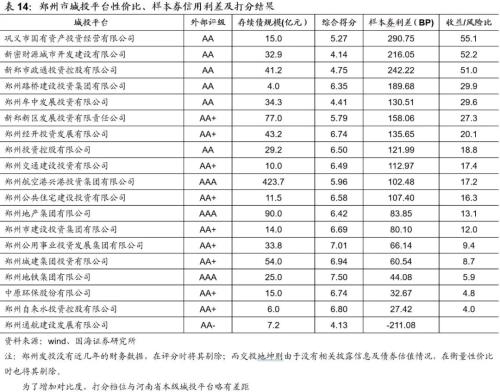

為了進一步尋找鄭州哪些城投平臺更具布局價值,我們基于《河南城投平臺全景解析》中的打分模型,從地方政府實力、平臺地位和平臺自身實力這三個維度選取了18個指標,對鄭州市城投平臺進行信用風險評分。

進一步,為衡量鄭州城投平臺的性價比,我們在剔除私募債之后,選取了剩余期限在1-3年以內的債券作為樣本范圍,對于在此期間沒有存續債券的城投平臺,我們選擇最接近這一存續期間的債券作為樣本券。以(個券中債估值收益率-相同剩余期限、相同外部評級的中債城投債收益率)作為城投平臺個券的信用利差。

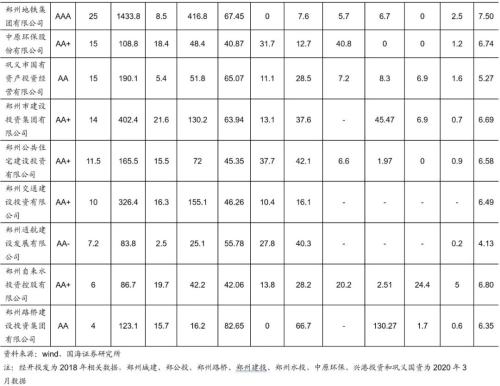

從信用評分結果來看,風險相對較低的前三名企業分別為地鐵集團、鄭公投和鄭州城建;風險相對較高的企業為牟中發投、新密財源和鄭州通航。

從收益/風險比值方面來看,存續債券規模在30億元以上,單位風險溢價最高的企業分別為新密財源、新鄭政通、牟中發投、新鄭投資和經開投發。這幾家企業的外部評級集中于AA+和AA級,且發行券種多為定向工具。

單位風險所對應溢價后五位的是鄭州城建、地鐵集團、中原環保和鄭州通航。其中,鄭州通航樣本券的收益率明顯低于同評級同期限的城投債整體收益率,可能由于債券規模較小,市場活躍度不高導致定價出現偏離。除鄭州通航外,其余4家企業均以AA+和AAA級為主。

我們認為,在性價比策略的基礎上,可關注新密財源、新鄭政通、牟中發投、新鄭投資和經開投發這五個城投平臺。在這其中,由于新鄭市和經開區兩個區域地方政府綜合實力相對較高,債務率相對可控,與新密財源和牟中發投相比,相對更具布局價值。

4.2、關注區域主題性機會

在定量的性價比衡量之外,我們認為由于城投平臺較強的政府支持屬性,城投平臺的價值挖掘也需要關注城市重要的發展規劃中城投的戰略地位,以及在相關支柱產業的發展之下,城投平臺的成長空間。

對于鄭州市而言,我們認為可以從兩個方向關注區域主題投資機會:(1)承載重要發展規劃的區、縣;(2)區域特色或支柱產業。

(1)哪些區、縣承載重要發展規劃

我們認為對于承載著重要戰略發展規劃的區、縣,上級政府對區域以及承接項目的城投平臺在政策、資金上都會有所支持:

1)經營層面,區域基礎設施、公用事業以及住宅建設項目較多,城投平臺在經營上更易獲得政府的財政補貼,或是無償/低價劃轉優質子公司等方面的支持,現金流的穩定性進一步提升;

2)融資方面,這些區、縣城投平臺更容易獲得政府在債券發行上的支持,以及在區域戰略發展規劃之下,地方債及專項債加碼,城投平臺更易承接相關項目,后續融資易有保障。

在尋找承載重要發展規劃的區、縣的策略之下,我們認為可以從國家級開發區及新城區入手。國家級開發區和新城區一般面臨著較大規模的基礎設施及保障住房建設任務,區域內城投平臺承接項目較多,但與此同時,各級政府補助或支持力度也相對較高。

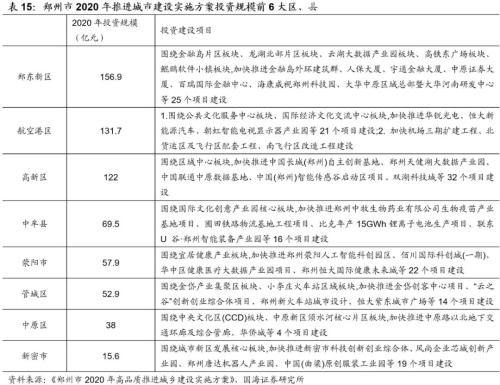

鄭州市2020年的城市建設規劃中,高新區和航空港區這兩個國家級開發區以及鄭東新區這個新城區,承接著重要的建設和投資任務。而其中,航空港區作為城投債規模較高的區域,區內興港投資集團承載著較多的建設和投資任務,我們認為未來各級政府平臺在經營和融資層面或將多有支持,具有一定的布局價值。

(2)哪些產業值得關注

我們認為對于城投平臺的選擇,從支柱產業與城投平臺的匹配度入手,也可以成為一種新的選擇思路:(1)支柱產業承接專項債建設項目,獲取政府支持力度較大,城投平臺的現金流進一步得到保障;(2)支柱產業的戰略發展之下,城投平臺更易擴張規模。

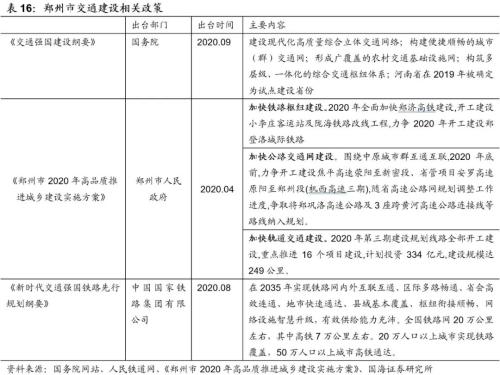

在產業支撐的布局思路之下,我們進一步對比了城投平臺職能及主導產業的的關聯度,在鄭州市“米”字型高鐵線網的完善規劃之下,以及國家鐵路線網和城市軌道交通的加速建設之下,疊加經濟內循環,交通建設類投資平臺或將承擔更多的建設任務。我們認為在這一策略之下,交通類平臺中的地鐵集團和鄭州路橋值得關注。

五、風險提示

企業經營風險。